Рынок креативной экономики вырастет в 10 раз за 10 лет — до 180 миллиардов долларов! Этот рост обеспечивает уже 300 миллионов создателей контента. Однако этих «творцов» традиционные банки финансировать не могут. Что открывает огромный и растущий рынок для финтех-стартапов, в которые начали вливать сотни миллионов долларов инвестиций. А работают эти стартапы вот так. …читать дальше

#финтех

показать всё

показать всё

Они заработают 180 миллиардов долларов с нашей помощью

$70M

19.07.2023

Стартап получил $70M 19.07.2023

Опубликовано 21.07.2023

Смени аудиторию — больше заработаешь

$9.9M

13.07.2023

Стартап получил $9.9M 13.07.2023

Опубликовано 16.07.2023

Рынок платформ для признания заслуг и вознаграждений сотрудников к 2030 году вырастет до 34 миллиардов долларов. Однако большинство из них почему-то игнорирует самые большие аудитории — заводских, строительных рабочих и сменных сотрудников. Хотя вот пример простой платформы для рабочих. Которая только запустилась — но сразу подняла 10 миллионов долларов инвестиций. …читать дальше

Гораздо проще — помогать им тратить

$7.5M

09.05.2023

Стартап получил $7.5M 09.05.2023

Опубликовано 13.05.2023

Продолжительность жизни растёт. Уже скоро каждый шестой житель Земли будет старше 60 лет! Понятно, что для них важна будет тема здоровья. Но более простое и интересное направление — создавать сервисы, помогающие им тратить деньги 😉 Ведь совокупный размер их трат растёт сейчас быстрее всех остальных. А значит, на этом можно хорошо заработать. Например, вот так. …читать дальше

Один — но большой и жирный

$12M

06.04.2023

Стартап получил $12M 06.04.2023

Опубликовано 12.04.2023

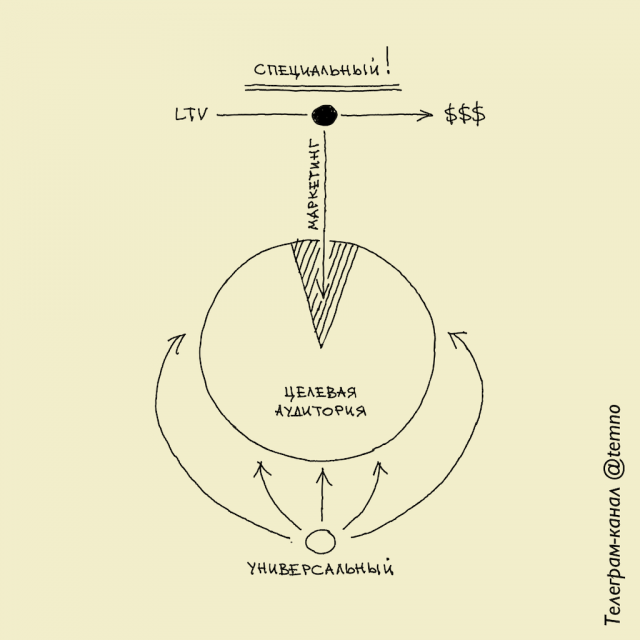

Полная фокусировка на одном сегменте целевой аудитории очень поможет в маркетинге. Так как люди охотнее клюнут на сервис, созданный «специально для них» — чем «для всех». А если сегмент большой и жирный — так это вообще песня 😉 Вот пара примеров стартапов, способных подтолкнуть мысль в правильном направлении. Ведь этот подход можно применить и в других темах. …читать дальше

Привлекательный оффер для 76 миллионов человек

$10M

29.03.2022

Стартап получил $10M 29.03.2022

Опубликовано 30.03.2023

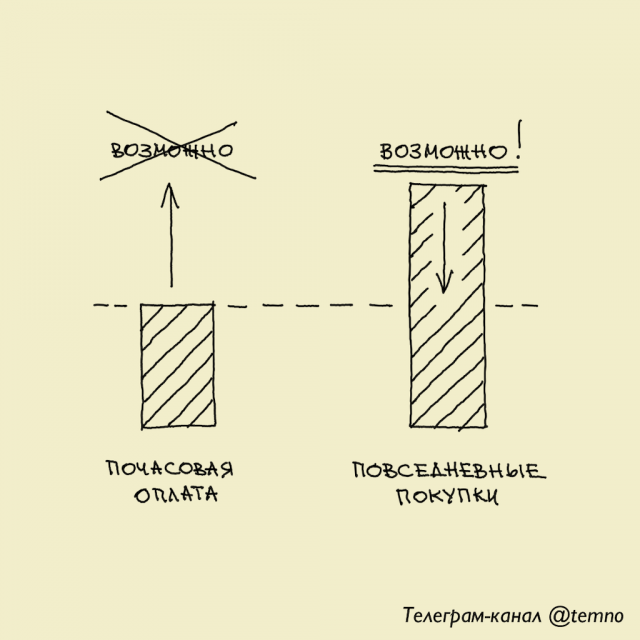

Многим людям уже не хватает зарплаты даже на повседневные покупки. Вряд ли какому-то стартапу удастся сделать что-то, чтобы повысить людям зарплаты 🙁 Но можно подойти к проблеме с другой стороны! Дать этим людям возможность тратить меньше денег на покупки. Интересная модель, с которой вот этот стартап собрался захватить 76 миллионов американцев, работающих на почасовой оплате. …читать дальше

Новый стандарт покупок в интернете

€2.5M

08.03.2023

Стартап получил €2.5M 08.03.2023

Опубликовано 13.03.2023

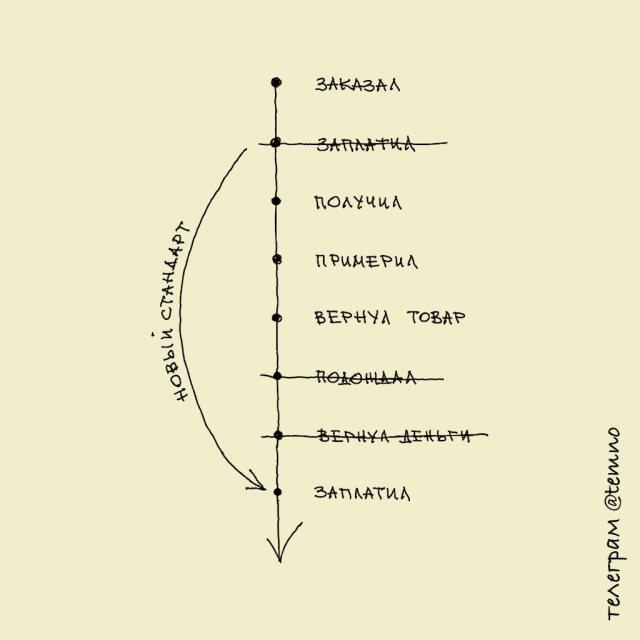

Покупатели интернет-магазинов возвращают более 25% купленных товаров. Но если возвратов настолько много, зачем гонять деньги туда-сюда — сначала списывать, потом возвращать? Так неудобно всем — и покупателям, и продавцам 🙁 Оказывается, это неудобство можно устранить! И, зацепившись за это — влезть на огромный рынок электронной коммерции вот с такой платформой. …читать дальше

Подписка выгоднее процентов

$3M

06.03.2023

Стартап получил $3M 06.03.2023

Опубликовано 12.03.2023

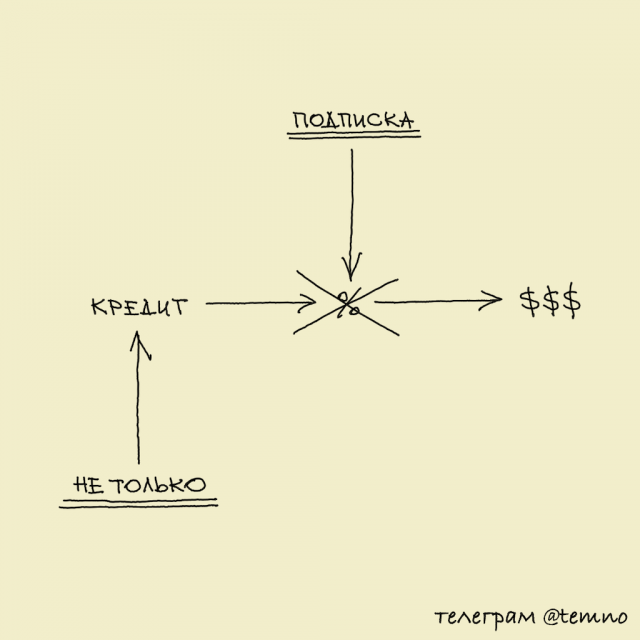

Обычный способ заработка на кредитах — проценты по кредитам. Обычный — но не единственный и, как оказывается, не самый выгодный! Вот пример другой бизнес-модели кредитов, на которой можно заработать гораздо больше. Причём во многих случаях даже не рискуя выданными деньгами 😉 Фишка в том, что это даже не бизнес-модель, а целая концепция — которую можно применить и в других сферах. …читать дальше